日本不動產投資的崛起

近幾年因台灣不動產號稱的長達十年的多頭市場已一去不復返

在買方持續抱持觀望的心態及賣方又不願降價之僵持情況下

台灣的不動產仲介公司的成交量不如以往的榮景

並造成一波倒閉潮

甚至引起台灣的財政部長說

為了解決成交不易的困境

台灣的不動產仲介公司開始主打代銷海外不動產的建案

在廣告強力主打之下, 投資海外不動產漸漸成了台灣人的投資新管道

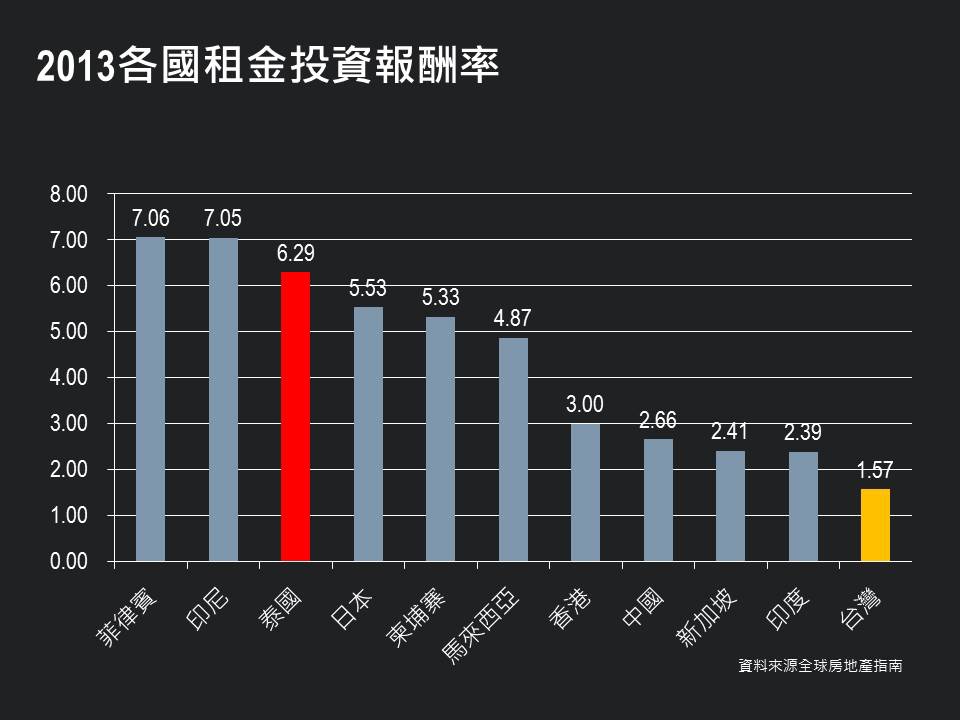

會造成這波風潮的主因是台灣的房價過高但相對的租金沒有成正比上漲

導致表面投報率為亞洲主要國家/都市中排名最低

日本不動產投資的利基點

目前台灣的海外投資市場主流除了傳統的成熟先進國家日本外

新崛起的新興國家 如柬埔寨 菲律賓因為國家的基礎建設不足 房價基期低

未來可獲利的前瞻性備受期待

但事實上網搜尋了一下扣除貸款利息後的表面投報率

實質是正收入的都市只有新加坡及東京

其中東京的投報率還算是一個能被接受的數據

但如果投資客不以貸款方式投資投報率8%以上的馬尼拉或是胡志明市的話

則投報率大幅領先東京一倍以上

但為何現況感覺台灣客人買日本不動產的數量大於東南亞高投報率呢?

主因不外乎 日本是法治國家

不動產買賣受到日本政府的管控

建築工法 空間設計與施工品質較令人可以放心

所有權為永久性而非是有年限的使用權

跟朋友聊天時 可以有自信的說東京有買房子

算是另類的地位象徵

日本建商大舉進入台灣&日系銀行推出面向台灣人之貸款服務

由於台灣投資客較其他國家的投資客購買日本不動產的比例最高也最積極

因此除了引起日本建商&不動產仲介公司配置會說中文的華人員工外

就連日系的銀行也開始不得不重視台灣市場

針對住在台灣的台灣人開始實施貸款

貸款的條件較駐日台系五家銀行而言

日系銀行除了貸款金額的要求不高、貸款利率低以外

貸款年數也較長

由於購買東京的不動產的門檻變低

就連雙薪的ㄧ般家庭

想要擁有東京的不動產也並非是難事

而且買了東京的投資型小套房

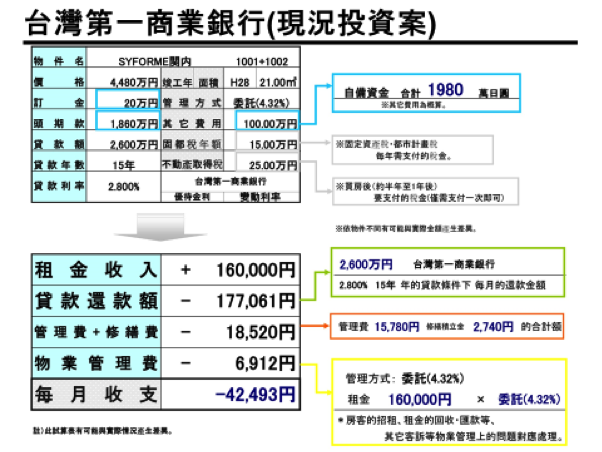

以往透過駐日台系銀行貸款時

除了房價要求高之外

繳完頭期款後每個月還是需要繼續繳房貸

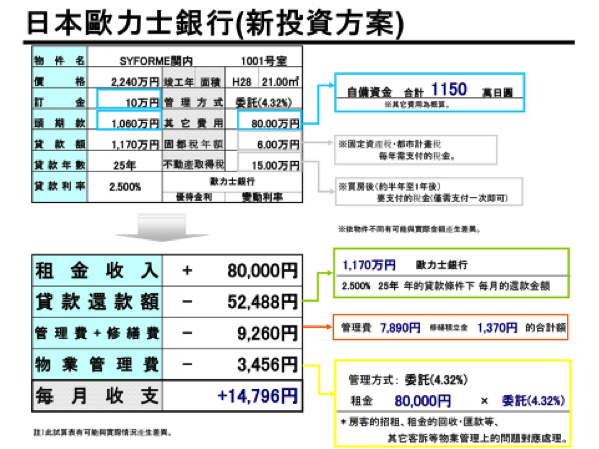

但透過日系銀行的貸款方案,繳完頭期款後

還有機會每個月收到扣除房貸、修繕費管理費及代管費後的餘額

會有這種現象產生的主因就在於東京上班族的收入高

可以承擔東京的高額租房費用

這也是造成高所得的日本人熱衷買投資型小套房的原因之一

結論

與其慢慢辛苦的存錢投資,不如善用自己可以貸款時的身分

去投資連銀行評估後沒有風險且願意放款的實體不動產

ㄧ般人要想借錢賺錢相當不易

因此資產的累積速度相對於富人而言是比較緩慢

但透過槓桿原理 讓錢生錢

ㄧ般人也能享有同富人相同的待遇

至於願不願意嘗試挑戰做包租公/婆就取決於自己的決心

如果您覺得這邊文章有幫助的話,請您幫忙填寫下面的問卷!非常感謝您 🙂

如果您覺得我們的文章有那麼一點幫助的話

♥可以上我們的臉書粉絲團訂閱我們唷♥

如果您想知道任何跟日本相關的訊息,也非常歡迎在我們的臉書上面留言告訴我們 🙂

有關日系銀行針對住台灣的台灣人的貸款方案請聯絡我們

![日銀為何要印鈔票?- [日本經濟筆記]](https://japan-investor.net/wp-content/uploads/2017/02/didier-weemaels-36055-150x150.jpg)