本週,日本的國土交通省發表了最新公示地價,令人驚訝的是

銀座山野樂器本店的地價已經來到了每平米4010萬日圓

這個金額甚至已經比起90年代的泡沫時期要更高了!

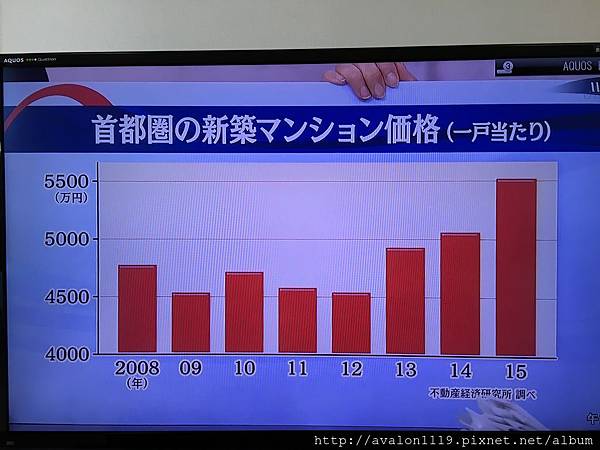

同時,根據不動產經濟研究所的調查,首都圈的新成屋價格也來到了歷年新高

早已突破了2008年的雷曼風暴時的價格!

可以說無論是麵粉的「地價」,還是麵包的「房價」都漲很大

雖然東京房市如此欣欣向榮,但劉黎兒小姐仍然發文說日本的房價跟房租都會暴跌

劉小姐從2013年就開始看空房市,但事實卻證明了2013~2016房市只有漲

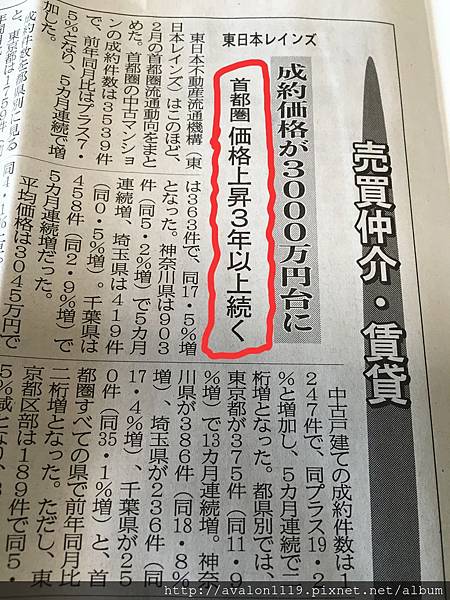

根據2016年3月22日出刊的住宅新報,首都圈的房價已經連續3年以上上漲了

看來當初相信他的話,沒買東京屋的人,都少賺了不少錢

東京的房地產,真有如劉小姐講的,「大江東去矣」嗎?

接下來看看筆者TiN所接收到的資訊,跟劉小姐略有不同

當然,房市本來就有人看多,有人看空

TiN也尊重劉小姐的看法,僅是希望能有平衡報導的餘地,而非一面看空

日本央行實施負利率,台灣央行也跟進降息,因此是大江東去矣

第一點劉小姐提及上述標題

的確,日本央行的負利率,的確是因為安倍的經濟政策遲遲沒有達到預計的通膨2%

因此黑田下重手,期望將資金從銀行趕去市場投資

但的確因為國際經濟情勢不穩,日本企業也不敢貿然進行設備投資,也就造就了游資多,錢沒地方去的窘境

其實日本的經濟現在這麼糟,也不能完全怪日本

主要的原因之前我曾經在拙文「日圓匯率,往上還是往下」當中敘述過

主要仍然是因為有

美國經濟減速與升息力道弱化

中國經濟問題與人民幣下跌

原油價格暴跌

北韓與中東等地政學風險

歐洲金融動盪不安

等五大風險緣故

但即使日銀的負利率政策,對於整體經濟來說,是失敗的

但就對「不動產」這個產業,可以說是大補藥

因為對於建商的土地以及建築融資更寬鬆了,也相對減輕了許多房貸族的負擔

因此即使房市沒有「立即性的變得超級好」,也會因為這樣的政策

「撐住」不動產市場,不會往更差的方向發展

這也就說明了為何負利率政策一出,日本的營建相關類股暴漲,但銀行相關類股慘跌的緣故了

因為對營建業好,但對銀行卻是徒增放貸風險

台灣的情況又跟日本不太一樣,我們都知道台灣的房市從2015年開始高點反轉

慘跌30%以上,甚至想賣還賣不掉的重災區越來越多

這時台灣央行解除房貸管制的行為,是為了給台灣急跌的房市喘口氣

期望將來台灣房市軟著陸,而不是硬著陸式的暴跌,因為硬著陸,對台灣經濟會很傷

屆時如因房地產暴跌,銀行收不回債權而倒閉,到時候還是全民買單

的確,台灣房屋炒作過頭,房屋過剩,才導致目前台灣房市的下修

若央行沒有實施一些穩住房地產的政策,恐怕對於全民都是一種傷害

日本郊外中古出租公寓的房租開始暴跌中

第二點,劉小姐提及「而且今年預料更加陷入窘境的日本房地產市場,並沒有因此而旺起來

尤其新建住宅市場,另一方面因為太多人把錢轉去投資中古出租公寓等

但實際需要沒那麼多,房租開始暴跌中」

其實這跟我看到的報導,又是180度的不同

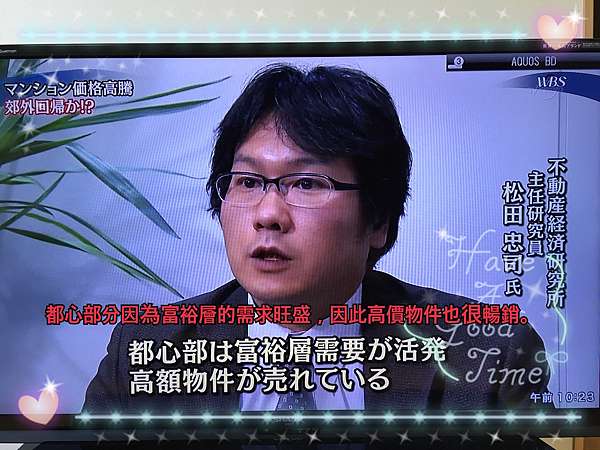

根據2016年3月22日的東京電視台財經節目WBS的報導

各位可以看看圖片,新聞節目採訪劉小姐也有引用的「不動產經濟研究所」主任研究員松田忠司的講法

松田先生說:「都心部份因為富裕層的需求旺盛,因此高價物件也很暢銷」

同時也說「另一方面,郊區部份也有潛在的購屋需求」

可見跟劉小姐看到的報導仍有出入

負利率幾乎沒救到日本企業的投資

第三點,劉小姐提及的「負利率幾乎什麼都沒救到,沒救到日本企業的投資

日本銀行想把銀行的錢趕出來借給企業,但日本企業原本不缺錢

因為日本企業跟台灣企業一樣,都很有錢,只是不知道要投資甚麼,也沒救到消費」

這段話倒是沒錯,我也看到相同的報導,這段跟我在前面的敘述是一致的

但其實有時候房地產的投資與上漲下跌,不完全會受到總體經濟的影響

看看台灣的例子就知道了,前幾年台灣不景氣時,房地產依然上漲了許多

原因就是因為沒什麼好的投資標的,只能投資保值性佳又有抗通膨的房地產

因此只要是政府的金融政策,讓投資者認為有利可圖,就會進行投資

不,或者我說是「投機」可能比較符合劉小姐的想法。

至於房價的上漲是否合理?這我覺得就是投資者自己必須留意的風險

若房地產的上漲不合理,那這泡沫總有天會破

但我認為,只要有賺到差價,在泡沫破前出脫,這就是個好投資

雖然這樣聽起來很像黑心投資客,但股票市場不也是如此嗎?

基本面不好的股票,只要主力要炒,就會漲,只要你賺得到漲幅,就是你的錢

套句蔡志雄律師的名言:「投資不犯罪,只要有繳稅」啊

但其實我並不認為現在東京的房地產是泡沫,反而之前的房價是跌深

現在只是回到應有的價位而已(個人觀點)

更何況,因為量化關鬆導致貨幣價值希薄,人民另尋保值的標的,轉換資產配置也不奇怪

因此現在東京都心,很多都是實際需求,或者資產配置的買盤,不完全是投機

日本2016年1月首都圏公寓契約率是58.6%,非常不好!

第四點,劉小姐提及「據不動産経済研究所指出,日本2016年1月首都圏公寓契約率是58.6%,算是非常不好」

雖然數字沒錯,但其實瑞凡,你知道2016年2月的數字,契約率已經回到了72.9%嗎?

其實不動產經濟研究所的這個數字,每個月的變動都很激烈

原因就在於每個月的發售推案量都不一樣。地點也不一樣,產品也不一樣

看一個市場,除了「量」以外,「價」也要看

既然劉小姐提及了「量」,我們就先來看看「量」吧

2015年11月,由於有高檔大型案件,三井不動產的「赤坂檜町」案

因此當月的契約率高達82.1%,但2015年12月,由於沒有指摽大案,又沒有好地點的產品

因此當月的契約率降到只有64.8%。只差一個月,但就是因為市場沒好貨,因此量縮。

接下來,同樣來看這兩個月的「價」。因為11月的「赤坂檜町」案,屬於每戶都破1.5億日圓的高檔案件

因此當月首都圈的成交價,瞬間來到了均價6328萬日圓

但12月,由於沒有高檔案件,因此首都圈的成交價,瞬間滑落了14%,只剩5457萬日圓

因此其實對於一個月的數據,也不用太敏感

這個資訊,我也有在之前的PO文「東京房價高點滑落14%?」當中提及

沒有因為負利率而造成大家都去看樣品屋的現象!

第五點,劉小姐提及的房地產專家

「到實地去調查探訪,並沒真的有人因為負利率而去看樣品屋大增的現象

到3月上旬為止,大家認為會造成房市泡沫的狀況並未出現」

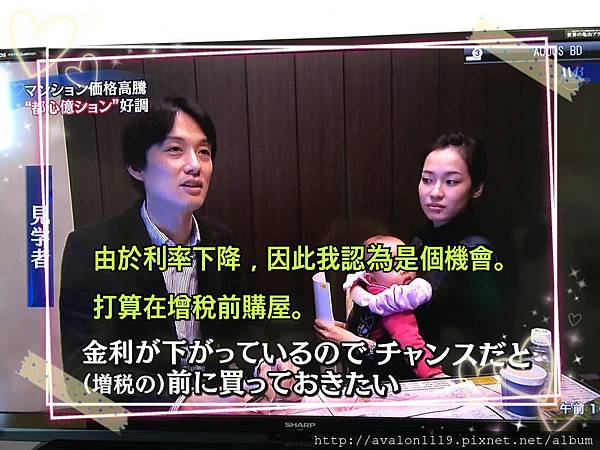

但一樣是3月22的WBS節目,採訪結果卻是完全相反

記者至預售中心現場的採訪,受訪的這對夫妻認為,由於現在房貸利率下降

同時明年又有增稅,因此認為是個購屋的好時機

預售中心也貼滿了代表「已成交」的紅色花朵。也因為近年首都圈房價高漲

因此一般上班族逐漸買不起都心的房屋,漸漸轉往郊外

因此節目也認為今後可能會有「郊外回歸」的現象

之前的「都心回歸」現象,是由於房價下跌,因此一般上班族都買得起市中心的房子

但現在都心又開始上漲了,因此首購上班族們,只好又去找尋買得起的郊區屋

因此才連帶帶起了郊區的房市

一個政策出來,本來對於一般購屋者而言,就不會有立即性的反應

因此一月底實施負利率,二月房市沒有馬上反應過來,也不奇怪。政策,也是需要時間的反應!

地主為了節稅而改建成出租木造公寓」情況,在郊區或者是容積率低

第六點,劉小姐所提及的木造公寓,我也在自己的新書《魯蛇翻身!東京買房最強攻略》的p229有提及

木造公寓投資產品是地雷,劉小姐提及的「地主為了節稅而改建成出租木造公寓」情況

在郊區或者是容積率低的地方,的確越來越多

因此我也在書中有詳細敘述關於這種物件的風險,因此要買,建議只買都心的RC構造大樓

畢竟木造公寓與電梯大樓的等級不同,電梯大樓處在容積率高的地方,多半也都位於人口聚集的地方

因此供給自然不像木造公寓這種低容積率的地方多,且產品本身也較高級,出租也容易多

基本上這兩種產品,可以看成兩種不同的需求市場

結論

日本今後的房市如何?我認為還是看區域

非都會區的地方,可能真有如劉小姐講的房租房價都會跌不停

但相對保值,以及需求旺盛的都心精華區,我倒認為不需要過度擔心

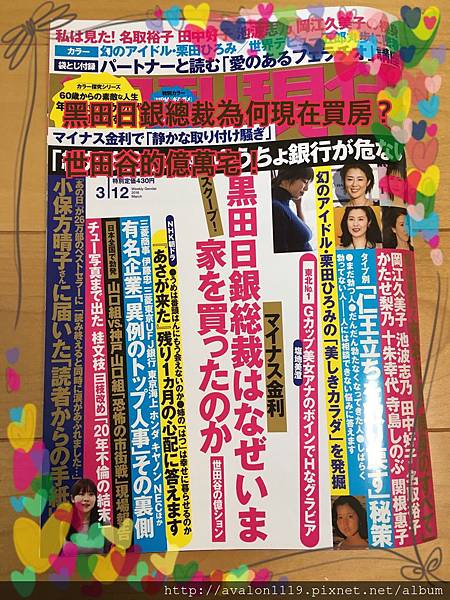

拿個劉小姐最喜歡看的「週刊現代」報導,日銀的黑田總裁,都已經在去年底買房子了

因此市場真的有如劉小姐講得這麼悲觀嗎?………祝投資愉快

如果您覺得這邊文章有幫助的話,請您幫忙填寫下面的問卷!非常感謝您 🙂

如果您覺得我們的文章有那麼一點幫助的話

♥可以上我們的臉書粉絲團訂閱我們唷♥

如果您想知道任何跟日本相關的訊息,也非常歡迎在我們的臉書上面留言告訴我們 🙂

迴響